Te mostramos las claves sobre cómo declarar la venta de una casa en la Declaración de la Renta 2014. Desglosamos cómo se calculan las plusvalías, la tarifa que se le aplica y los casos exentos de tributar la venta.

La ganancia patrimonial obtenida por la venta de una vivienda en 2014 debe declararse en la Declaración de la Renta correspondiente. Para conocer si existen ganancias patrimoniales necesitamos saber si se han logrado plusvalías, es decir, si el precio de la compra supera al de la venta. En los casos en los que el precio de la venta sea inferior al de adquisición (no ha existido ganancia patrimonial) no se deberá tributar.

Calcular la plusvalía

- Calcular la Plusvalía bruta: Consiste en restar el precio de adquisición y el de compra. Hay que tener en cuenta que al precio de la compra hay que incluirle los impuestos abonados a la compra y las mejoras realizadas en el inmueble. En el precio de venta también computarán los tributos derivados de la enajenación. Ejemplo: El precio de adquisición de un inmueble fueron 250.000 euros y ahora se vende por 300.000. La plusvalía bruta será 50.000 euros. Pero este no será el importe final que incluir en la declaración.

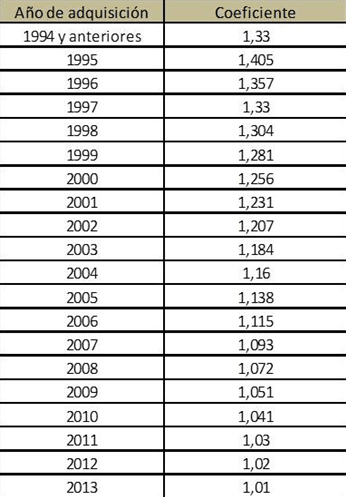

- Calcular la Plusvalía corregida por la inflación: Para conocer el precio real de la ganancia patrimonial resultante de la venta de una vivienda debemos tener en cuenta que un euro hoy no vale lo mismo que hace diez años. Para ello deben contemplarse los coeficientes de actualización publicados en los Presupuestos Generales del Estado (Cuadro).

¿Qué tipos se aplican sobre las ganancias patrimoniales?

Por regla general, la cuantía de la ganancia patrimonial tributa en el IRPF en la tarifa ahorro. Solo se aplicará la tarifa general en los casos en que entre la compra y la venta transcurran menos de doce meses.

Así, los primeros 6.000 euros de plusvalía aplicarán un tipo del 21%, entre 6.000 y 24.000 euros tributarán al 25% y, por encima de ese nivel, se gravará al 27%.

Casos exentos de tributar la ganancia patrimonial de la venta

Reinversión en vivienda habitual

En el caso en el que el contribuyente venda su vivienda habitual y reinvierta la ganancia obtenida en adquirir otra residencia, estará exenta de tributar la parte de la ganancia destinada a comprar la otra vivienda. La parte que no se utilice en la adquisición sí deberá tributar.

El contribuyente cuenta con dos años desde que vende su vivienda habitual para reinvertir el dinero en otro inmueble y beneficiarse de la exención, siempre y cuando exprese en su declaración la intención de acogerse a este beneficio fiscal.

Exención para los mayores de 65 años

En el caso de los mayores de 65 años no deberán pagar impuesto por la ganancia obtenida al vender su vivienda habitual (no será obligatorio reinvertir el dinero en otra casa).

Fuente: cincodias.com