Crear una empresa no suele empezar en la notaría ni en el Registro Mercantil. Normalmente empieza mucho antes, con una duda sencilla: “¿Qué me conviene hacer?”. A partir de ahí aparecen muchas preguntas: si es mejor ser autónomo o sociedad, cuánto cuesta empezar, si se puede facturar con NIF provisional, qué ocurre si hay socios extranjeros, si hace falta NIE, qué poner en el modelo 036, si se puede aportar stock a una sociedad, qué pasa con una actividad que ya se venía realizando a nombre de una persona física o qué obligaciones tendrá la empresa después de constituirse.

Estas dudas son normales. La mayoría de emprendedores no tienen por qué conocer desde el primer día todos los trámites fiscales, mercantiles y administrativos. El problema aparece cuando se toman decisiones importantes sin revisar bien las consecuencias. Por eso, antes de crear una empresa en Madrid, conviene resolver las dudas principales y evitar errores que después pueden generar costes, retrasos o problemas con Hacienda, bancos, socios, proveedores o clientes.

En este artículo reunimos algunas de las preguntas más frecuentes que suelen plantearse antes de constituir una sociedad limitada, darse de alta como autónomo o iniciar una actividad empresarial en Madrid. No se trata solo de explicar trámites, sino de ordenar las decisiones importantes que un emprendedor debería revisar antes de empezar.

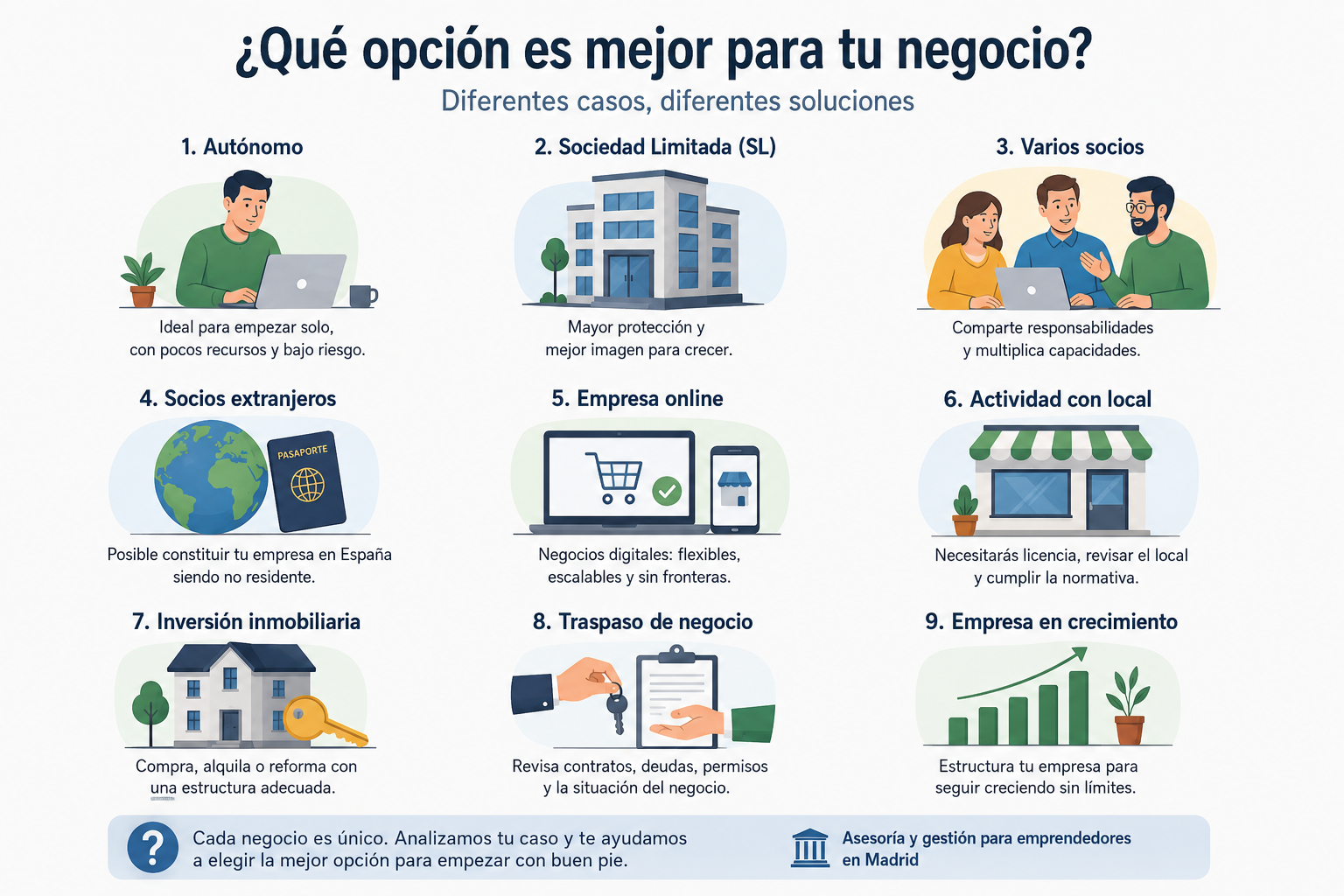

1. ¿Es mejor empezar como autónomo o crear una sociedad?

Una de las primeras dudas es si conviene empezar como autónomo o directamente mediante una sociedad limitada. La respuesta depende del caso. No hay una opción válida para todos.

Empezar como autónomo puede ser adecuado cuando la actividad es sencilla, no hay socios, la inversión inicial es reducida, el riesgo es limitado y todavía no existe una facturación estable. Por ejemplo, una persona que presta servicios profesionales, empieza con pocos clientes o quiere validar una idea puede valorar primero el alta como autónomo.

En cambio, crear una sociedad limitada puede tener más sentido cuando hay varios socios, inversión importante, empleados, contratos relevantes, responsabilidad frente a terceros o intención clara de crecimiento. También puede aportar más imagen profesional y separar mejor la actividad empresarial de la persona física.

La decisión entre autónomo o sociedad limitada no debe tomarse solo por impuestos. Hay que revisar responsabilidad, costes, gestión, socios, facturación prevista, gastos, necesidad de retirar dinero, obligaciones contables y tipo de cliente.

Un error habitual es crear una sociedad demasiado pronto, sin actividad real ni previsión de ingresos suficiente. Pero también puede ser un error seguir como autónomo cuando el negocio ya tiene volumen, riesgos o varios participantes.

Lo más prudente es analizar la situación concreta antes de elegir. La forma jurídica debe adaptarse al negocio, no al revés.

2. ¿Cuándo compensa crear una SL?

Crear una sociedad limitada puede compensar cuando el negocio ya tiene cierta estructura o previsión. Por ejemplo, si hay dos o más socios que van a participar en el proyecto, la SL permite ordenar porcentajes, participaciones, funciones y decisiones. Si hay inversión relevante, también ayuda a separar mejor los activos y gastos del negocio.

También puede compensar cuando existe responsabilidad frente a clientes o proveedores. Una sociedad limitada no protege absolutamente en todos los casos, pero sí crea una separación jurídica importante entre la empresa y los socios, siempre que se gestione correctamente.

Otro motivo es la reinversión de beneficios. Si la empresa va a dejar parte del dinero dentro del negocio para crecer, contratar, comprar maquinaria, invertir en marketing o abrir nuevos proyectos, la sociedad puede ser una herramienta adecuada.

También puede ser útil por imagen. Algunos clientes, bancos o proveedores perciben una sociedad como una estructura más profesional que un autónomo, aunque esto depende mucho del sector.

Ahora bien, antes de crear una SL en Madrid, hay que tener claro que una sociedad tiene obligaciones aunque facture poco: contabilidad, impuestos, libros, cuentas anuales, certificado digital, notificaciones electrónicas y control de movimientos con socios y administradores.

Por eso, la pregunta no debería ser solo “cuánto cuesta crear una SL”, sino “si mi proyecto realmente necesita una SL ahora”.

3. ¿Qué documentos se necesitan para crear una empresa?

La documentación depende de si se trata de un autónomo, una sociedad limitada, una comunidad de bienes, una sociedad civil o una sociedad con socios extranjeros. Aun así, en una constitución de SL normalmente se necesitan varios datos y documentos básicos.

En primer lugar, datos de los socios y administradores: DNI, NIE o pasaporte, domicilio, nacionalidad, estado civil si procede, participación de cada socio y funciones previstas. Si hay socios extranjeros, puede ser necesario revisar documentación adicional.

También se necesitan opciones de nombre para solicitar la denominación social. Conviene preparar varias alternativas, porque el nombre elegido puede no estar disponible.

Además, hay que definir el domicilio social y fiscal, el objeto social, el capital social, el reparto de participaciones, el sistema de administración y si la sociedad tendrá actividad inmediata o se constituirá antes de empezar a operar.

En muchos casos, también se debe preparar la documentación para el modelo 036, el NIF provisional, el certificado digital y las obligaciones fiscales iniciales.

Si la actividad necesita local, licencia, autorización sectorial o inscripción en un registro específico, habrá que revisar documentación adicional.

Una buena documentación para crear empresa evita retrasos y reduce errores en notaría, Hacienda, Registro Mercantil y trámites posteriores.

4. ¿Hace falta NIE para crear una sociedad en España?

Cuando hay socios o administradores extranjeros, una duda frecuente es si necesitan NIE. En la práctica, el NIE suele ser muy importante para socios y administradores no residentes, especialmente si van a participar formalmente en una sociedad española.

El NIE identifica a la persona extranjera en España a efectos administrativos y fiscales. Si un extranjero va a ser socio, administrador, representante o titular de participaciones, conviene revisar si ya dispone de NIE o si hay que tramitarlo antes.

La residencia no siempre es lo mismo que el NIE. Una persona puede no residir en España, pero necesitar NIE para determinados trámites. Por eso, en constituciones con extranjeros, normalmente se revisa primero si los socios y administradores tienen NIE, si son residentes o no residentes, si actuarán presencialmente o mediante poder, y qué documentación debe aportarse.

También puede haber casos en los que un socio extranjero actúe mediante poder notarial. Si el poder viene del extranjero, puede necesitar apostilla y traducción jurada, dependiendo del país y del idioma.

Antes de crear empresa con socios extranjeros, conviene preparar bien la documentación. Los retrasos más habituales suelen venir precisamente por documentos extranjeros incompletos, poderes no válidos, falta de NIE o traducciones pendientes.

5. ¿Puede un extranjero crear una empresa en Madrid sin vivir en España?

Sí, puede ser posible. Una persona extranjera puede participar en una sociedad española aunque no resida en España. Ahora bien, hay que revisar varios puntos: NIE, documentación de identidad, poderes si no va a firmar presencialmente, domicilio, representante, obligaciones fiscales y situación del administrador.

Una cosa es ser socio y otra ser administrador. El socio participa en el capital. El administrador representa y gestiona la sociedad. Si el administrador vive fuera de España, hay que analizar cómo firmará, cómo recibirá notificaciones, cómo obtendrá certificado digital, cómo gestionará bancos y qué implicaciones puede tener.

También hay que diferenciar si el extranjero es persona física o si el socio será una sociedad extranjera. En ese caso, la documentación puede ser más compleja: certificado de constitución, datos registrales, poderes de representación, traducción jurada, apostilla y solicitud de NIF para entidad extranjera si corresponde.

Por eso, en constituciones internacionales, conviene hacer un estudio previo. No es un trámite imposible, pero sí exige orden documental.

6. ¿Qué es el NIF provisional y cuándo se puede facturar?

Al crear una sociedad, una de las dudas más habituales es si se puede empezar a facturar con NIF provisional sociedad. El NIF provisional identifica a la entidad en una fase inicial, antes de completar determinados trámites de inscripción o de obtener el NIF definitivo.

En la práctica, una sociedad puede necesitar el NIF provisional para abrir cuenta bancaria, realizar trámites fiscales, firmar determinados documentos o iniciar gestiones. Ahora bien, no basta con tener un NIF provisional para operar de cualquier manera. Hay que revisar si la sociedad está correctamente constituida, si ha comunicado el inicio de actividad, si el modelo 036 está presentado correctamente y si la actividad puede ejercerse.

Si la sociedad ya está constituida, tiene NIF provisional y ha comunicado correctamente el inicio de actividad, puede operar dentro de ese marco. Pero si todavía no se ha iniciado actividad ante Hacienda, o faltan trámites relevantes, hay que actuar con cuidado.

También hay que tener en cuenta que el NIF definitivo debe obtenerse después, una vez completada la inscripción y los trámites correspondientes. No conviene dejarlo pendiente.

La pregunta importante no es solo “¿puedo facturar con NIF provisional?”, sino “¿está la sociedad correctamente preparada para facturar?”.

7. ¿Qué es el modelo 036 y por qué es tan importante?

El modelo 036 empresa es uno de los trámites más importantes al iniciar una actividad. Sirve para comunicar a Hacienda datos esenciales: alta censal, actividad económica, domicilio fiscal, obligaciones de IVA, retenciones, inicio de actividad, representantes, locales y otros aspectos fiscales.

Un error en el modelo 036 puede afectar a todos los impuestos posteriores. Por ejemplo, si se marca mal una obligación, puede que la empresa deje de presentar un modelo obligatorio o presente uno que no correspondía. Si se comunica mal la actividad, puede haber problemas con epígrafes, IVA, retenciones o deducción de gastos.

También es importante la fecha de inicio. Una sociedad puede estar constituida, pero no haber iniciado actividad. Si se comunica el inicio, empiezan determinadas obligaciones fiscales. Si no se comunica correctamente, puede haber problemas al emitir facturas o deducir gastos.

Por eso, el modelo 036 no debería rellenarse de forma automática. Es una declaración importante y debe reflejar la realidad de la empresa.

Una asesoría para crear empresa debe revisar este punto con especial cuidado, porque es la base fiscal de la actividad.

8. ¿Puedo comprar material o pagar gastos antes de constituir la sociedad?

Esta es una duda habitual. Muchas personas empiezan a preparar el negocio antes de que la sociedad esté totalmente constituida: compran material, pagan una web, reservan un local, adquieren stock o contratan servicios.

El problema es que si esos gastos se pagan a nombre de una persona física y luego la actividad se desarrolla mediante una sociedad, habrá que revisar cómo se documentan. No todo gasto previo podrá deducirse automáticamente en la sociedad si la factura no está a su nombre o si no se justifica correctamente la relación con la actividad.

En algunos casos, puede estudiarse una aportación de bienes o gastos a la sociedad, pero debe documentarse bien. Por ejemplo, si una persona tenía stock como autónoma y luego crea una SL, habrá que ver cómo se transmite ese stock a la sociedad: venta, aportación, inventario, valoración y documentación.

Este punto es especialmente importante en tiendas, comercios, negocios con mercancía, maquinaria, equipos informáticos o activos ya comprados antes de constituir.

Antes de hacer compras importantes, conviene decidir quién será el titular real del negocio: la persona física o la sociedad. Una mala planificación puede generar problemas contables y fiscales.

9. ¿Se puede aportar stock de una autónoma a una SL?

Sí, puede estudiarse, pero hay que hacerlo correctamente. Por ejemplo, una persona que trabajaba como autónoma y tiene mercancía, existencias o inventario puede querer pasar esa actividad a una sociedad limitada. En ese caso, el stock no debe simplemente “moverse” sin documentación.

Hay que preparar un inventario real, valorar los bienes, conservar facturas de compra si existen, documentar la transmisión y revisar el tratamiento fiscal. Puede tratarse como una venta de la autónoma a la sociedad, una aportación no dineraria u otra fórmula según el caso.

También hay que revisar IVA, IRPF, contabilidad de la sociedad y justificación de los bienes. Si hay fotos, listados, facturas y valoración, será más fácil documentarlo.

El error habitual es empezar a vender desde la SL mercancía que realmente estaba a nombre de una persona física, sin justificar cómo llegó a la sociedad.

Si se está pasando de autónomo a sociedad, este punto debe revisarse antes de emitir facturas desde la nueva empresa.

10. ¿Qué pasa si ya estaba facturando como persona física y ahora quiero pasar a sociedad?

Es bastante habitual. Una persona empieza una actividad como autónoma, valida el negocio y después decide crear una sociedad. El cambio debe planificarse.

Primero hay que decidir desde qué fecha empezará a facturar la sociedad. Después, comunicar correctamente el alta de actividad de la SL. También hay que revisar contratos con clientes, proveedores, plataformas, alquileres, TPV, bancos, seguros, licencias y herramientas digitales.

Si la actividad estaba en plataformas como marketplaces, reservas online, aplicaciones de alquiler, webs de intermediación o sistemas de cobro, hay que cambiar los datos fiscales al nuevo titular. Este punto es muy importante. Si la plataforma sigue informando ingresos a nombre de la persona física, pero la actividad se declara en la sociedad, puede haber descuadres fiscales.

Uno de los errores más delicados es operar con una sociedad mientras las plataformas siguen declarando ingresos a nombre de la persona física. Eso puede provocar que en los datos fiscales de la renta aparezcan ingresos que realmente se querían declarar en la sociedad.

Por eso, al pasar de autónomo a SL, hay que hacer una transición ordenada y dejar constancia de los cambios.

11. ¿Qué ocurre si una plataforma informa ingresos a nombre de la persona física?

Este caso es más frecuente de lo que parece. Una persona crea una sociedad, pero no cambia los datos fiscales en una plataforma donde venía operando como particular o autónomo. Después, la plataforma informa a Hacienda ingresos a nombre de la persona física, aunque el negocio ya se estaba intentando llevar desde la sociedad.

El problema puede ser importante, porque Hacienda puede entender que esos ingresos pertenecen a la persona física si la plataforma los ha comunicado así. Si además la sociedad ha declarado los mismos ingresos, puede haber duplicidades, incoherencias o requerimientos.

Por eso, cuando se crea una sociedad para continuar una actividad anterior, es imprescindible cambiar los datos fiscales en todas las plataformas: Booking, marketplaces, pasarelas de pago, TPV, proveedores, bancos, contratos, webs, aplicaciones y cualquier canal que emita o informe operaciones.

También conviene conservar comunicaciones, emails y justificantes del cambio. Si hay un problema posterior, será importante demostrar cuándo se solicitó el cambio y desde cuándo opera la sociedad.

Este punto demuestra que crear una empresa no es solo firmar la escritura. También hay que adaptar toda la operativa real del negocio.

12. ¿Puede una persona jubilada ser socia de una empresa?

Otra duda habitual es si una persona jubilada puede comprar participaciones o ser socia de una empresa. En términos generales, una cosa es ser socio capitalista y otra ejercer funciones de administración, gerencia o trabajo efectivo.

Una persona jubilada puede tener participaciones en una sociedad como inversión, pero hay que analizar si participa activamente en la gestión, si trabaja en el negocio, si cobra retribuciones, si es administrador o si realiza funciones habituales.

Si solo es socio y percibe dividendos, el análisis puede ser distinto a si dirige el negocio, firma contratos, toma decisiones diarias o trabaja en la empresa. La compatibilidad con la pensión debe revisarse caso por caso.

Antes de incorporar a una persona jubilada como socio o administrador, conviene estudiar su papel real. La clave no es solo figurar como socio, sino qué actividad efectiva realiza dentro de la sociedad.

Esta consulta es especialmente importante en negocios familiares, inversiones en bares, restaurantes, comercios o sociedades donde una persona jubilada quiere participar económicamente pero no trabajar.

13. ¿Qué pasa si hay varios socios al 50%?

Crear una sociedad al 50% parece equilibrado, pero puede generar bloqueos. Si dos socios tienen exactamente el mismo porcentaje y no se ponen de acuerdo, determinadas decisiones pueden quedar paralizadas.

Al principio puede parecer improbable, porque suele haber confianza. Pero las discrepancias pueden aparecer: uno quiere invertir y otro no, uno trabaja más, uno quiere vender, otro quiere contratar, uno quiere subir precios o uno quiere cerrar.

Por eso, cuando hay varios socios, conviene regular bien la relación. Los estatutos pueden no ser suficientes. En muchos casos, es recomendable preparar un pacto de socios donde se regulen funciones, aportaciones, sueldos, permanencia, salida, venta de participaciones, toma de decisiones, no competencia y resolución de conflictos.

Una sociedad con socios debe crearse pensando no solo en el inicio, sino también en posibles desacuerdos.

14. ¿Quién debe ser administrador de la sociedad?

El administrador representa a la sociedad y puede asumir responsabilidades. No debe elegirse solo por comodidad. Hay que decidir si habrá administrador único, administradores solidarios, administradores mancomunados o consejo de administración.

Si hay un socio que realmente va a gestionar el negocio, puede tener sentido que sea administrador. Si hay varios socios, hay que decidir si cualquiera puede firmar o si deben firmar juntos. Esto afecta a bancos, contratos, decisiones y gestión diaria.

También hay que revisar la Seguridad Social del administrador y su posible retribución. Si el administrador cobra, debe analizarse el tratamiento fiscal y estatutario. No conviene retirar dinero de la sociedad sin justificar el concepto.

El administrador no es solo “quien firma”. Tiene deberes y responsabilidades. Por eso, antes de constituir, debe decidirse bien quién asume ese papel.

15. ¿Una sociedad puede tener el domicilio en una oficina virtual o domicilio profesional?

En algunos casos, una sociedad puede necesitar un domicilio social o fiscal distinto al domicilio personal de los socios. Puede utilizarse una oficina, un local, un despacho profesional o un servicio de domiciliación, siempre que sea adecuado y real para el caso.

Hay que distinguir domicilio social, domicilio fiscal, centro de trabajo y local de actividad. No siempre coinciden. El domicilio social es el lugar donde se encuentra la administración y dirección de la sociedad. El domicilio fiscal es el lugar de localización frente a Hacienda. El centro de trabajo es donde se desarrolla actividad laboral. El local abierto al público puede requerir licencia.

Un error frecuente es poner un domicilio sin pensar en notificaciones, actividad real, imagen, bancos o requisitos administrativos.

Si la sociedad necesita domiciliación profesional, conviene revisar qué incluye el servicio: recepción de notificaciones, uso de dirección, atención administrativa, contrato, duración y condiciones.

16. ¿Puedo constituir una empresa sin tener todavía el local?

Sí, puede ser posible constituir una sociedad antes de tener local definitivo, pero hay que distinguir entre crear la sociedad e iniciar una actividad concreta en un establecimiento.

Una sociedad puede constituirse con un domicilio social y fiscal inicial. Después puede cambiar su domicilio o abrir un local de actividad. Pero si el negocio depende de un local específico, por ejemplo hostelería, clínica, tienda o academia, no debe iniciarse la actividad sin revisar licencia y viabilidad del local.

El error sería crear la sociedad, alquilar un local y empezar a operar sin comprobar permisos. Si la actividad necesita licencia, declaración responsable, proyecto técnico o autorización, hay que gestionarlo.

Por tanto, se puede crear la empresa antes, pero la actividad real debe cumplir los requisitos que correspondan.

17. ¿Qué es la denominación social y en qué se diferencia de la marca?

La denominación social es el nombre legal de la sociedad. Es el nombre que figura en la escritura, Registro Mercantil, NIF, facturas y contratos. La marca o nombre comercial es el nombre con el que el negocio se presenta al público.

Pueden coincidir, pero no tienen por qué. Una sociedad puede llamarse “Servicios Empresariales Madrid Centro, S.L.” y operar con una marca más corta y comercial.

Un error habitual es pensar que al obtener una denominación social ya se tiene protegida la marca. No es lo mismo. La denominación social se gestiona en el ámbito mercantil. La marca se protege mediante registro específico.

Antes de elegir nombre, conviene revisar denominación disponible, dominio web, redes sociales y posible marca, especialmente si el nombre comercial será importante.

18. ¿Qué debe incluir el objeto social?

El objeto social empresa debe describir las actividades que la sociedad podrá realizar. No conviene redactarlo de forma improvisada.

Si es demasiado limitado, puede quedarse corto cuando la empresa crezca o amplíe servicios. Si es demasiado amplio o confuso, puede generar problemas en notaría, Registro, Hacienda, bancos o licencias.

Por ejemplo, una empresa de servicios digitales debería incluir actividades relacionadas con lo que realmente va a hacer: diseño web, marketing, consultoría, publicidad, desarrollo tecnológico, formación, etc., si corresponde. Una sociedad inmobiliaria deberá definir si se dedica a compraventa, arrendamiento, promoción, gestión o inversión. Una empresa de hostelería deberá adaptar el objeto a la actividad real.

El objeto social debe revisarse especialmente en actividades reguladas, profesionales o con licencia.

19. ¿Qué impuestos tendrá una empresa?

Los impuestos de una empresa dependen de la forma jurídica y la actividad. Una sociedad limitada normalmente tendrá Impuesto sobre Sociedades y, si realiza operaciones sujetas, IVA. También puede tener retenciones si paga nóminas, profesionales o alquileres sujetos a retención.

Además, puede tener declaraciones informativas, modelos intracomunitarios, pagos a cuenta u obligaciones específicas según el caso.

Un autónomo, por su parte, tributará en IRPF por su actividad y puede tener IVA, pagos fraccionados, retenciones o declaraciones informativas.

Antes de empezar, conviene saber qué modelos se presentarán y con qué frecuencia. Muchos emprendedores no tienen problemas por pagar impuestos, sino por no haber reservado dinero o no saber qué obligaciones tenían.

Una buena planificación fiscal desde el inicio evita sustos.

20. ¿Qué gastos puede deducir una empresa?

Una empresa puede deducir gastos relacionados con su actividad, correctamente justificados y contabilizados. Pero no todo gasto pagado por la empresa es deducible automáticamente.

Deben existir facturas correctas, relación con la actividad y justificación. Gastos personales, tickets incompletos, compras no vinculadas al negocio o facturas a nombre de otra persona pueden generar problemas.

También hay gastos con reglas especiales, como vehículos, dietas, viajes, suministros, alquileres, móviles, equipos informáticos o gastos compartidos.

El error habitual es pagar todo desde la cuenta de la empresa pensando que así será deducible. No es así. La contabilidad debe reflejar la realidad y los gastos deben poder defenderse.

21. ¿Qué ocurre con el certificado digital?

El certificado digital sociedad es imprescindible para una empresa. Sirve para presentar impuestos, recibir notificaciones electrónicas, hacer trámites con Hacienda, Seguridad Social, ayuntamientos y otros organismos.

El problema es que muchas sociedades obtienen el certificado y luego no lo gestionan bien. Se instala en un ordenador sin copia, lo tiene una persona que después deja la empresa, nadie revisa notificaciones o caduca sin renovarlo.

Las notificaciones electrónicas pueden tener efectos aunque no se abran a tiempo. Por eso, la sociedad debe tener un sistema claro para revisar comunicaciones.

Una empresa recién creada debe controlar desde el principio quién tiene el certificado, dónde se guarda, quién lo usa y quién revisa las notificaciones.

22. ¿Se puede crear una empresa online?

Sí, en muchos casos se puede tramitar buena parte de la constitución de forma telemática o con apoyo de sistemas electrónicos. Pero crear empresa online no significa que no haya que revisar nada.

La tecnología puede facilitar trámites, pero no sustituye el análisis previo. Hay que decidir forma jurídica, socios, administrador, objeto social, fiscalidad, domicilio, actividad, obligaciones y documentación.

Crear una empresa online puede ser cómodo, pero el riesgo es tratar la constitución como si fuera un formulario más. Una sociedad mal configurada puede generar problemas posteriores.

Por eso, aunque el trámite pueda ser rápido, conviene dedicar tiempo a revisar las decisiones importantes.

23. ¿Qué pasa si quiero crear una empresa con una sociedad extranjera como socia?

Cuando el socio de una sociedad española es una entidad extranjera, el proceso puede ser más complejo. Normalmente habrá que acreditar la existencia de la sociedad extranjera, sus representantes, poderes y capacidad para participar en la constitución.

Puede ser necesario aportar certificados del registro extranjero, escritura o documento equivalente, identificación de administradores, poder de representación, traducción jurada y apostilla. Además, puede ser necesario solicitar NIF para la entidad extranjera.

Este tipo de constituciones exige más tiempo y preparación. No conviene dejar la documentación para el final.

Una sociedad extranjera puede participar en una empresa española, pero debe hacerlo con documentación válida y correctamente traducida/legalizada si procede.

24. ¿Qué ocurre si voy a operar con clientes europeos?

Si la empresa va a operar con clientes o proveedores de la Unión Europea, puede ser necesario revisar el ROI/VIES, el IVA intracomunitario y la forma correcta de emitir facturas.

No todas las operaciones europeas se facturan igual. Depende de si el cliente es empresa o particular, del país, del tipo de servicio o producto, y de si se cumplen los requisitos para aplicar reglas especiales de IVA.

La alta ROI VIES puede ser necesaria para determinadas operaciones intracomunitarias. La Agencia Tributaria puede revisar la realidad de la actividad y pedir documentación.

Por eso, si se prevé trabajar con clientes europeos desde el inicio, debe comunicarse antes de presentar el modelo 036 o hacer el alta correspondiente.

25. ¿Puedo crear una empresa para comprar otra empresa o invertir?

Sí, puede constituirse una sociedad para inversión, adquisición de negocios o participación en otras sociedades, pero hay que revisar bien el objeto social, la financiación, la fiscalidad y la función real de la sociedad.

Por ejemplo, una persona puede querer comprar un bar como inversión sin trabajar en él. En ese caso hay que analizar si será solo socio capitalista, si ejercerá administración, si habrá trabajadores, quién gestionará el negocio y cómo se retribuirá cada persona.

Si además la persona está jubilada, hay que revisar la compatibilidad con la pensión según su participación y funciones.

Crear una sociedad para invertir puede ser útil, pero no debe hacerse sin estudiar fiscalidad, responsabilidad y gestión.

26. ¿Qué errores se cometen al crear una empresa?

Los principales errores son elegir mal la forma jurídica, no calcular gastos, firmar un local sin revisar licencia, no pactar nada entre socios, redactar mal el objeto social, hacer incorrectamente el modelo 036, mezclar gastos personales con gastos de empresa, no cambiar datos fiscales en plataformas, no controlar el certificado digital y no pedir asesoramiento antes de tomar decisiones.

Los errores al crear una empresa suelen aparecer por falta de planificación, no por mala intención. El emprendedor se centra en vender, pero la estructura fiscal y legal también debe estar ordenada.

27. ¿Cuándo conviene acudir a una asesoría?

Lo ideal es acudir antes de firmar documentos importantes: antes de constituir, antes de alquilar un local, antes de pactar con socios, antes de cambiar de autónomo a sociedad, antes de comprar stock importante o antes de empezar a facturar.

Una gestoría especializada en empresas puede ayudar a elegir forma jurídica, preparar la constitución, solicitar NIF, revisar modelo 036, organizar obligaciones fiscales, explicar cómo facturar, controlar documentación y evitar errores desde el inicio.

La asesoría no debe verse solo como alguien que presenta impuestos. También debe ayudar a empezar con orden.

28. Preguntas frecuentes rápidas

¿Puedo crear una sociedad si todavía no tengo ingresos?

Sí, pero hay que valorar si compensa. Una sociedad tiene obligaciones aunque no facture. Si el proyecto está en fase muy inicial, quizá conviene estudiar primero el alta como autónomo o esperar.

¿Puedo facturar antes de tener el NIF definitivo?

Puede ser posible operar con NIF provisional si la sociedad está correctamente constituida y dada de alta fiscalmente, pero hay que revisar el caso concreto y completar después el NIF definitivo.

¿Puedo usar el nombre comercial en facturas?

La factura debe incluir la razón social o el nombre fiscal correcto. Se puede añadir el nombre comercial, pero no sustituir los datos legales.

¿Puedo tener socios extranjeros?

Sí, pero hay que revisar NIE, documentación, poderes, traducciones, apostillas y posible NIF de entidad extranjera si el socio es una sociedad.

¿Puede una SL estar inactiva?

Puede existir una sociedad sin actividad, pero seguirá teniendo determinadas obligaciones mercantiles y fiscales. No conviene crear sociedades sin necesidad real.

¿Necesito licencia para empezar?

Depende de la actividad y del local. Una empresa puede estar constituida, pero no poder desarrollar una actividad concreta sin licencia, declaración responsable o autorización.

¿Puedo pagar gastos personales desde la empresa?

No debe hacerse sin justificación. La sociedad tiene patrimonio propio. Los pagos a socios o administradores deben estar correctamente documentados.

¿Puedo cambiar de autónomo a SL?

Sí, pero hay que planificar la transición: clientes, contratos, stock, facturación, plataformas, bancos, licencias y datos fiscales.

¿Necesitas resolver tus dudas antes de crear una empresa en Madrid?

Crear una empresa no consiste solo en firmar una escritura o presentar un modelo. Antes de empezar conviene revisar la forma jurídica, los socios, el administrador, el NIF, el modelo 036, el domicilio, el objeto social, la facturación, los impuestos, los gastos, las licencias y las obligaciones posteriores.

En Gestoría eMadrid somos una gestoría especializada en creación de empresas, autónomos, sociedades y asesoramiento fiscal para emprendedores. Ayudamos a resolver las dudas previas, preparar la documentación y evitar errores habituales al iniciar una actividad.

Si estás pensando en crear una empresa en Madrid, pasar de autónomo a sociedad, constituir una SL con socios extranjeros, abrir un negocio o revisar cómo empezar correctamente, puedes completar el formulario de contacto para empresas que encontrarás a continuación. Revisaremos tu caso y te orientaremos sobre los pasos más adecuados.

Conclusión

Las dudas antes de crear una empresa son normales. Lo importante es resolverlas antes de tomar decisiones que después sean difíciles o costosas de corregir.

Elegir entre autónomo o sociedad, preparar el modelo 036, solicitar el NIF, definir el objeto social, organizar socios, cambiar datos fiscales en plataformas, aportar stock, obtener certificado digital o revisar licencias son cuestiones que deben analizarse con calma.

Una empresa bien creada no solo empieza antes; empieza mejor. Y empezar con orden permite dedicar más energía a lo realmente importante: vender, atender clientes, crecer y consolidar el negocio.

Analizamos tu situación y te ayudamos a valorar la mejor opción para empezar con más seguridad, ya sea como autónomo o mediante una sociedad.