Teléfono: 91 445 86 32 Correo: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo. Dirección: C/ General Álvarez de Castro, 41 (Madrid)

La gente que realiza donaciones puede aprovecharse de una serie de deducciones en su Declaración de la Renta, aunque se deben conocer ciertos aspectos de todo esto

En la declaración de la renta, puedes deducirte donaciones y aportaciones realizadas a entidades benéficas. Por ello, es importante conocer información de este tipo, ya que podrías estar ayudando con una buena causa y, a la vez, recibir una serie de deducciones en la declaración de la renta. Aquí tienes algunos detalles importantes:

- Donativos a entidades incluidas en el ámbito de la Ley 49/2002:

- Si has realizado donativos a organizaciones benéficas o entidades sin ánimo de lucro que están dentro del ámbito de la Ley 49/2002, puedes deducirte parte de esos importes en tu declaración de la renta.

- Requisitos comunes: Debes acreditar los donativos mediante certificación expedida por la entidad beneficiaria. Además, la deducción no puede superar el 10% de la base liquidable de tu renta (o el 15% si los donativos son para programas de mecenazgo).

- Donativos a entidades no incluidas en el ámbito de la Ley 49/2002:

- Si has realizado donativos a otras entidades que no están dentro del ámbito de la Ley 49/2002, también puedes deducirte parte de esos importes.

- Los requisitos y límites pueden variar según la comunidad autónoma en la que residas. Por ejemplo, en Andalucía, existe una deducción por donativos con finalidad ecológica.

Recuerda consultar a una gestoría declaración renta para conocer los límites máximos de deducción y los requisitos específicos según tu situación.

¿Qué es la Ley 49/2002?

La Ley 49/2002, promulgada el 23 de diciembre, regula el régimen fiscal de las entidades sin fines lucrativos y establece los incentivos fiscales al mecenazgo en España. A continuación, te proporciono más detalles:

- Objeto y ámbito de aplicación:

- La Ley tiene como objetivo regular el régimen fiscal de las entidades sin fines lucrativos, considerando su función social, actividades y características.

- También regula los incentivos fiscales al mecenazgo.

- Contexto histórico:

- La importancia del llamado “tercer sector” y la experiencia acumulada desde la aprobación de la Ley 30/1994 hicieron necesaria una nueva regulación de los incentivos fiscales.

- La Ley 30/1994 ya contenía preceptos para estimular la participación del sector privado en actividades de interés general, pero su eficacia fue limitada. Por lo tanto, la Ley 49/2002 busca encauzar los esfuerzos privados de manera más eficaz y establecer nuevos incentivos.

- Incentivos fiscales:

- La Ley 49/2002 establece una serie de incentivos aplicables a la actividad de mecenazgo realizado por particulares.

- Su finalidad es fomentar la participación del sector privado en actividades de interés general, manteniendo y ampliando los incentivos previstos en la normativa anterior.

En resumen, esta ley es fundamental para el funcionamiento y apoyo a organizaciones sin fines de lucro y para estimular la participación de particulares en actividades de interés general. Si tienes más preguntas, no dudes en hacerlas y ponerte en contacto con Gestoría E.Madrid con total confianza para buscar asesoria declaracion renta madrid.

¿Qué tipo de entidades se benefician de esta ley?

La Ley 49/2002 beneficia a entidades sin fines lucrativos y establece incentivos fiscales para fomentar el mecenazgo. A continuación, te detallo los tipos de entidades que se benefician:

- Organizaciones benéficas y ONGs:

- Las organizaciones benéficas y las organizaciones no gubernamentales (ONGs) que realizan actividades de interés general pueden beneficiarse de esta ley.

- Estas entidades deben estar incluidas en el ámbito de la Ley 49/2002 y cumplir con los requisitos establecidos para recibir donativos deducibles en la declaración de la renta.

- Fundaciones:

- Las fundaciones también pueden beneficiarse de los incentivos fiscales al mecenazgo.

- Las fundaciones deben cumplir con los requisitos legales y estar registradas adecuadamente para poder recibir donativos deducibles.

- Asociaciones culturales, científicas y deportivas:

- Las asociaciones culturales, científicas y deportivas que realicen actividades de interés general pueden recibir donativos deducibles.

- Estas asociaciones deben estar dentro del ámbito de la Ley 49/2002 y cumplir con los requisitos específicos.

- Entidades de cooperación al desarrollo:

- Las entidades de cooperación al desarrollo que trabajan en proyectos solidarios y de ayuda humanitaria también pueden beneficiarse de los incentivos fiscales.

- Estas entidades deben cumplir con los requisitos legales y estar registradas adecuadamente.

Recuerda que cada comunidad autónoma puede tener regulaciones adicionales o diferencias en los requisitos. Además, se consideran entidades sin fines lucrativos aquellas reguladas en el artículo 2 de la Ley 49/2002. Para cumplir con esta categoría, deben satisfacer los siguientes requisitos:

- Fines de interés general:

- La entidad debe perseguir fines de interés general, como la defensa de los derechos humanos, el fomento de la economía social, la investigación científica, entre otros.

- Tipos de entidades sin fines lucrativos:

- Las siguientes organizaciones se consideran sin fines lucrativos:

- Fundaciones: Estas entidades tienen como objetivo realizar actividades benéficas o sociales.

- Asociaciones declaradas de utilidad pública: Son asociaciones que han obtenido este reconocimiento por su labor en beneficio de la sociedad.

- Organizaciones no gubernamentales de desarrollo: Estas entidades están relacionadas con la cooperación internacional para el desarrollo.

- Delegaciones de fundaciones extranjeras inscritas en el Registro de Fundaciones.

- Federaciones deportivas españolas, federaciones deportivas territoriales de ámbito autonómico, el Comité Olímpico Español y el Comité Paralímpico Español.

En resumen, una entidad sin fines lucrativos debe tener objetivos altruistas y contribuir al bienestar general.

¿Cuáles permiten esas deducciones?

Con todo lo que hemos visto hasta ahora, seguramente te estés preguntando qué ONGs tienen esa capacidad de realizar deducciones cuando realizas una donación. Así pues, si estabas pensando en donar a alguna de las que mostraremos a continuación, ya sabes que con tu donación podrás tener deducciones. Algunas de las más conocidas que cuentan serían las siguientes, aunque hay más:

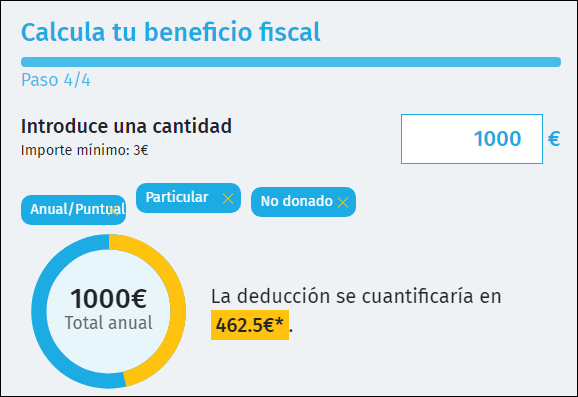

Siempre puedes usar las diferentes calculadoras que hay por internet para que sepas exactamente lo que te pueden deducir en la declaración de la renta. Precisamente, UNICEF tiene una de esas calculadoras que te permitirá saber lo que podrían llegar a deducirte por donaciones a su ONG. Si pinchas en este enlace te llevará allí: Calculadora fiscal.

Gracias a esta herramienta podemos observar cosas interesantes como que, si hacemos una donación anual de 1.000 euros, somos donantes particulares y hemos donado durante los últimos 3 años de manera continua, nos desgravaríamos en torno a los 537 euros. Por el contrario, si no hemos estado donando durante esos tres años, la deducción sería de 462 euros.

Diferencias entre Asociación y ONG

La principal diferencia entre ambas se encuentra en el ámbito o enfoque de trabajo y la estructura legal de ambas:

-Asociación:

- Se crean mediante el acuerdo de tres o más personas físicas y/o jurídicas.

- Su objetivo puede ser de interés general o particular.

- Reguladas por la Ley Orgánica 1/2002, de 22 de marzo, reguladora del Derecho de Asociación.

- Ejemplo: Una asociación de antiguos alumnos que busca fines específicos para un grupo concreto de personas.

-ONG:

- Son organizaciones sin fines de lucro que tienen afectado de modo duradero su patrimonio a la realización de fines de interés general.

- Requieren una dotación fundacional mínima de 30.000€ para su constitución.

- No pueden tener fines de interés particular.

- Reguladas por la Ley 50/2002, de 26 de diciembre, de Fundaciones.

En resumen, mientras las asociaciones se forman por acuerdo entre personas y pueden tener objetivos específicos, las ONGs se dedican a fines de interés general y no pueden beneficiar a un grupo reducido de personas.

¿Dónde se incluyen las donaciones en la declaración de la renta?

Para declarar las donaciones en la renta, es necesario saber que se incluyen en la sección de deducciones y reducciones de la base imponible del IRPF. En concreto, debes incluirlas en la casilla 13 de la página 12 del modelo 100. A continuación, proporcionamos algunos detalles más sobre las donaciones en la declaración de la renta:

- Deducción por Donativos a Fundaciones, ONGs e Instituciones Culturales:

- Las donaciones a organizaciones como ONGs, fundaciones religiosas, federaciones deportivas o entidades públicas de investigación pueden ser deducibles.

- El porcentaje de deducción varía según el importe donado:

- Hasta 150 euros: 80% de deducción.

- Resto del donativo: 35% de deducción.

- Si has realizado donaciones a una misma entidad en los dos años anteriores, puedes aplicar un 40% de deducción al resto del donativo que exceda de 150 euros.

- El importe de esta deducción se consigna en la casilla 0723, con un límite del 10% de la base liquidable del ejercicio.

- Aportaciones a Actividades Prioritarias de Mecenazgo:

- Las aportaciones a actividades prioritarias de mecenazgo también son deducibles.

- El límite de deducción es del 15% de la base liquidable.

- Estas aportaciones se consignan en la casilla 722.

- Donativos a Entidades no Incluidas en la Ley 49/2002:

- Si has realizado donativos a entidades no incluidas en el ámbito de la Ley 49/2002, puedes deducir el 10% de las cantidades donadas a fundaciones legalmente reconocidas.

- Estos donativos se incluyen en la casilla 724.

- Cuotas de Afiliación y Aportaciones a Partidos Políticos:

- Las cuotas de afiliación y aportaciones a partidos políticos, federaciones, coaliciones o agrupaciones electorales también dan derecho a deducción.

- La base máxima de esta deducción es de 600 euros anuales.

- Estas cuotas se incluyen en la casilla 725.

Recuerda que siempre es recomendable consultar con un asesor fiscal o gestoria declaración renta para revisar la documentación oficial de la Agencia Tributaria para asegurarte de cumplir correctamente con tus obligaciones fiscales.

Por ello, es interesante recurrir siempre a una asesoria declaracion renta, para que te puedas enterar de todo y te resuelvan las dudas pertinentes. Además, podrían llegar a hacer la declaración renta por ti y quitarte de líos. Te podrán informar sobre que necesita una gestoría para hacer la declaración de la renta, que necesito para hacer la declaración de la renta o escrito para anular declaración renta.

Si tiene dudas o necesita asesoria declaracion renta madrid contacte con Gestoría E.Madrid con total confianza. Los gestores de las oficinas podrán responder todas sus consultas y hasta hacer la declaración de la renta por usted.

Teléfono: 91 445 86 32

Correo: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Dirección: C/ General Álvarez de Castro, 41 (Madrid)

Artículo escrito por Pablo Gómez Constantino